Por Nelson Marconi

O PIB do terceiro trimestre veio, como todos esperávamos, despencando. Muita gente acreditava que a intensidade da recessão tinha amenizado no final em junho, mas a queda veio forte. Na verdade, só não foi maior por dois motivos: porque o auxílio emergencial evitou uma queda maior na renda de boa parte da população e as exportações de commodities (agropecuária e petróleo) também cresceram. Nesse caso, viva a China, mais uma vez! Estamos nos tornando progressivamente dependentes da compra de nossos produtos primários por parte dela! (isso é que é estratégia de desenvolvimento, não?)

O auxílio fez realmente diferença ente os informais, as categorias com vínculos mais precários e os desempregados. Escrevi sobre isso em nosso blog (“A desigualdade do mercado de trabalho fica gritante com a epidemia”, parte 1 e 2).

Já em termos setoriais, as atividades mais prejudicadas foram aquelas que dependem de contato pessoal e mobilidade, como outras atividades de serviços, transporte, armazenagem e correios e boa parte do comércio, além do usual impacto sobre a indústria de transformação.

Há possibilidade de recuperação? em relação a esse tombo histórico sim, mas nada que garanta a retomada da economia. Uma ação mais vigorosa do governo em relação à pandemia faria com que estivéssemos em uma situação melhor hoje. Mas vamos ficar nesse banho-maria: gente que sai de casa porque precisa se virar, gente que fica em casa porque está com medo, e assim estamos, infelizmente, nos adaptando, com crescente indiferença, a esses números de mortos que refletem um verdadeiro crime por parte do governo. O fato de pessoas retornarem ao trabalho vai ajudar um pouco o comércio e serviços, mas uma piora nos indicadores de transmissão do vírus pode colocar tudo a perder. O investimento público em seu menor nível histórico e o encerramento da linha de financiamento ao pagamento de salários de seus funcionários que se avizinha e, por consequência, o provável aumento do desemprego, vão contribuir para a piora do nível de atividade e dos indicadores sociais. Assim, acredito em uma queda do PIB ao redor de 7% neste ano.

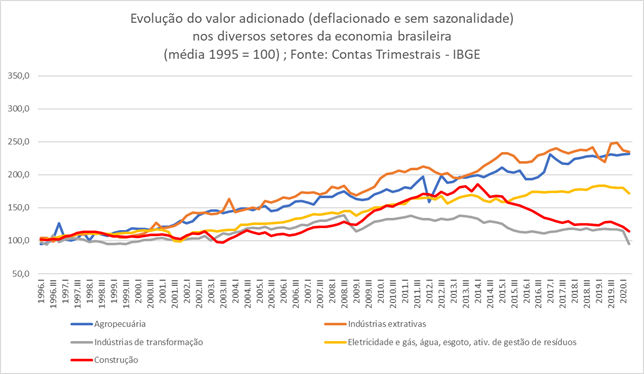

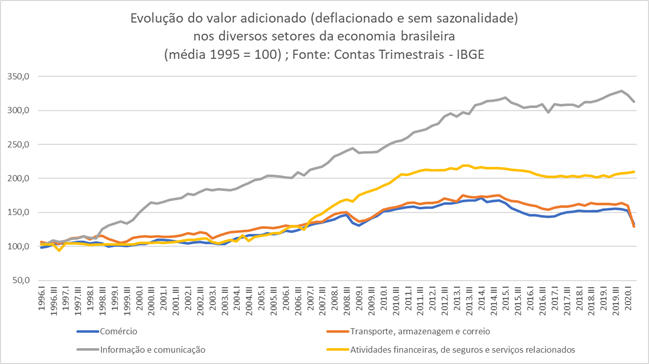

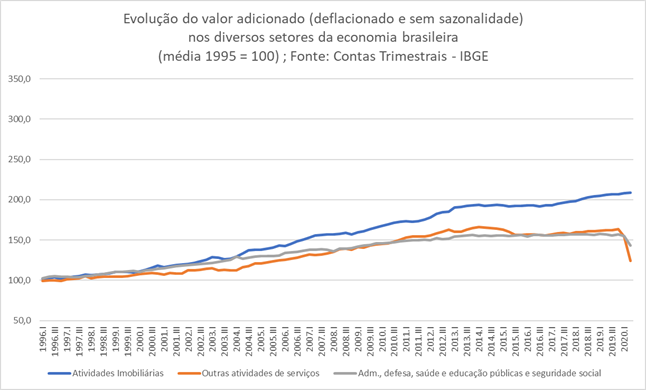

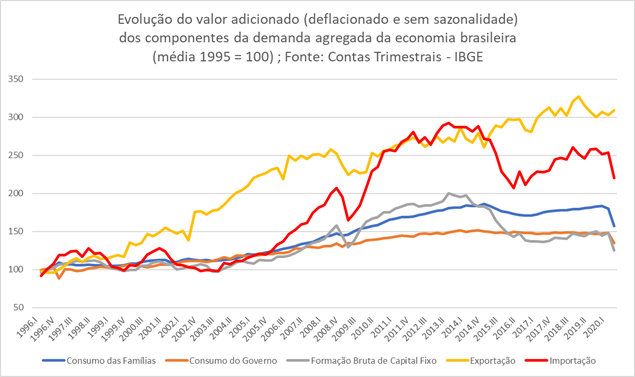

Vale a pena também discutir a evolução do nível de atividade do ponto de vista estrutural e em uma perspectiva de longo prazo que nos ajuda a responder como, e se, sairemos desta crise. Os gráficos a seguir mostram a evolução dos componentes do PIB desde 1996, já eliminando os efeitos sazonais. O ponto de comparação inicial é 1995, e a partir desse período as variações estão acumuladas em um índice. Assim, a evolução das séries é totalmente comparável.

Primeiro, é desolador observar a situação da indústria de transformação. Dentre todos os grupos, é o que está mais estagnado – com a crise atual, o valor adicionado ali gerado é menor que o registrado em 1995. Em contrapartida, os setores que mais cresceram foram informação e comunicação, seguindo tendência mundial, seguidos de agropecuária e indústrias extrativas, que não possuem a mesma capacidade de gerar empregos e efeitos de “transbordamento” de sua produção para outros setores.

Quando olhamos para a composição da chamada demanda agregada da economia, que vai refletir os tipos de gastos realizados, vemos que exportações e importações cresceram (em termos relativos) mais que outros itens no período. Como aumentou a participação de produtos primários nas exportações, e no caso das importações, os bens industrializados respondem pela ampla maioria, esse dado reforça algo que já sabemos: estamos nos tornando, há alguns anos, novamente um país exportador de produtos primários e importador de manufaturados; melhor dizendo, estamos retrocedendo do ponto de vista do processo de desenvolvimento econômico. O descolamento entre a evolução da indústria e do comércio, que tem início em meados de 2006, é explicado pelas importações, que configuram um verdadeiro “vazamento” da demanda. Por sua vez, o investimento, mola mestra do crescimento, caiu consideravelmente após meados de 2014.

Portanto, quando analisamos o resultado do PIB neste segundo trimestre e vemos que um dos responsáveis por evitar uma queda maior foram as exportações de commodities, notamos que não há como esperar por uma melhora consistente de nossa economia, porque essa não será essa atividade, ainda que traga muitos recursos para o país, que será chave para o processo de crescimento. Dada a atual tendência da composição de estrutura produtiva, o país voltará a crescer muito pouco quando sairmos da crise. Infelizmente, essa é a realidade de nosso país.

*Nelson Marconi é professor da FGV e pesquisador visitante na Harvard Kennedy School.